Et selskap med overskuddslikviditet har generelt fire valg de står ovenfor: investere i egen virksomhet, beholde midlene, betale utbytte eller kjøpe tilbake aksjer. Bakgrunnen for dette innlegget er at det virker som at tilbakekjøp virker å være en misforstått metode for å allokere kapital. Det er flere myter om tilbakekjøp; for eksempel at styret og ledelse er tjent med det, og at aksjonærene burde foretrekke utbytte. I dette innlegget vil vi se på mytene og hvordan tilbakekjøp faktisk påvirker selskapet.

Det vil bli gitt en kvantitativ fremstilling av effekten tilbakekjøp har på underliggende verdi (NAV) og inntjeningen pr aksje.

Tilbakekjøp:

Hva er tilbakekjøp av aksjer: Dette betyr at selskapet kjøper tilbake egne tidligere utstedte aksjer. Vanligvis blir disse solgt eller slettet på et senere tidspunkt. På selskapets balanse går disse aksjene under navnet treasury stock. Dette er ikke det samme som når selskaper kjøper tilbake aksjer for eksempel som kompensasjon til ansatte. Det blir ofte omtalt som det samme, og inngår i de samme statistikkene om man ser til USA. Dette er en årsak til at tilbakekjøp potensielt kan være fort å misforstå.

Hvordan: Det er tre måter å gjøre dette på: a) I det åpne markedet b) Kjøpe større poster fra eksisterende aksjonærer via megler c) Gjennom en anbudsrunde (tender-offer). Om aksjen er likvid vil det generelt ikke være noe problem å handle aksjer i det åpne markedet uten å flytte kurs. Dette har Apple gjort mye av. For selskaper med trofaste aksjonærer, som i Berkshire Hathaway kan det være problematisk å kjøpe tilbake aksjer i markedet.

Hvorfor: Det er kun en god grunn for et selskap å kjøpe tilbake aksjer. Det er at selskapet handles med tilfredsstillende rabatt til fremtidig inntjening. Om selskapet er dyrt bør ledelse potensielt gjøre oppkjøp med oppgjør i aksjer, beholde overskuddet til en regnfull dag eller utbetale utbytte.

Om noen som leser dette innlegget sitter i et ASA-styre og selskapet ikke er så billig at du selv ville kjøpt aksjer har jeg en oppfordring: Stå i mot presset i styrerommet og stem nei!

Myter og sannheter:

En myte der ute er at tilbakekjøp kun beriker ledelsen, og gjøres for å pumpe opp aksjekursen. Dette fordi ledelse ofte sitter med opsjonspakker de ønsker skal øke eller opprettholde sin verdi. Selv om dette forekommer i enkelte selskaper, er det ikke slik i alle tilfeller. Det at tilbakekjøp kan være med å pumpe opp aksjekursen er riktig. Det blir færre aksjer tilgjengelige, samt at det blir færre aksjer å dele inntjeningen på. Om man setter samme P/E-multippel på inntjeningen etter tilbakekjøp må aksjekursen stige. Gitt alt annet likt.

Som investor bør man også være varsom med selskaper som foretar tilbakekjøp sent i syklusen, eller om selskapet stopper tilbakekjøpsprogrammet når selskapet faktisk har blitt billigere. Slik som for eksempel Equinor gjorde den 22 Mars. Dette er et rødt flagg, og kan vitne om suboptimal kapital allokering.

4 Dårlige grunner for å kjøpe tilbake aksjer:

- Holde potensielle kjøpere unna. Det kan bli vanskeligere å kjøpe et selskap om det er færre utestående aksjer.

- Øke inntjeningen per aksje.

- Opprettholde verdien av ledelsens opsjonspakke.

- Fordi alle andre gjør det.

Utbytte:

Et annet argument har vært at utbytte er bedre fordi da kan aksjonærene selv velge. Det er også en sannhet med visse modifikasjoner. I et regime helt uten skatt og kurtasje så vil det faktisk være relativt likt. Da kan investoren selv velge om han/hun vil reinvestere utbytte. Om Buffett er over gjennomsnittet god til å allokere kapital, vil aksjonærene være mest tjent med at all inntjening blir værende i selskapet. På denne måten kan Buffett reinvestere inntjeningen etter beste evne. Jeg vil mye heller at Buffett reinvesterer overskuddet om han skulle klare 10-20% årlig. Fraværet av utbytte er for øvrig en av hovedårsakene til at Berkshire Hathaway har blitt så enorme som de har blitt. Det ville ikke skjedd om ikke Buffett hadde kunnet reinvestere alt overskuddet.

Tilbakekjøp som gjøres til for høy pris er ikke verdiskapende og vil være destruerende for aksjonærverdier. Om tilbakekjøp blir gjort med tilfredsstillende rabatt mot reelle verdier er dette en fantastisk måte å allokere kapital på, og vil være verdiskapende for aksjonærene. Om man ser på IBM sine tilbakekjøp de siste årene har det vært relativt lite aksjonærvennlig.

IBM har kjøpt tilbake aksjer for $140 mrd siste 15-20 år, mens dagens markedsverdi er $105 mrd. Det er med andre ord destruert store verdier som heller kunne vært utbetalt til aksjonæren.

Buffett:

I sitt årlige brev til aksjonærene i 2019 omtalte Warren Buffett tilbakekjøp slik:

«In past reports, we’ve discussed both the sense and nonsense of stock repurchases. Our thinking, boiled down: Berkshire will buy back its stock only if a) Charlie and I believe that it is selling for less than it is worth and b) the company, upon completing the repurchase, is left with ample cash. Calculations of intrinsic value are far from precise.

Consequently, neither of us feels any urgency to buy an estimated $1 of value for a very real 95 cents. In 2019, the Berkshire price/value equation was modestly favorable at times, and we spent $5 billion in repurchasing about 1% of the company.»

Berkshire Hathaway, 2019

Case: Henry Singleton – Teledyne

I boken The Outsiders: Eight Unconventional CEOs and Their Radically Rational Blueprint for Success

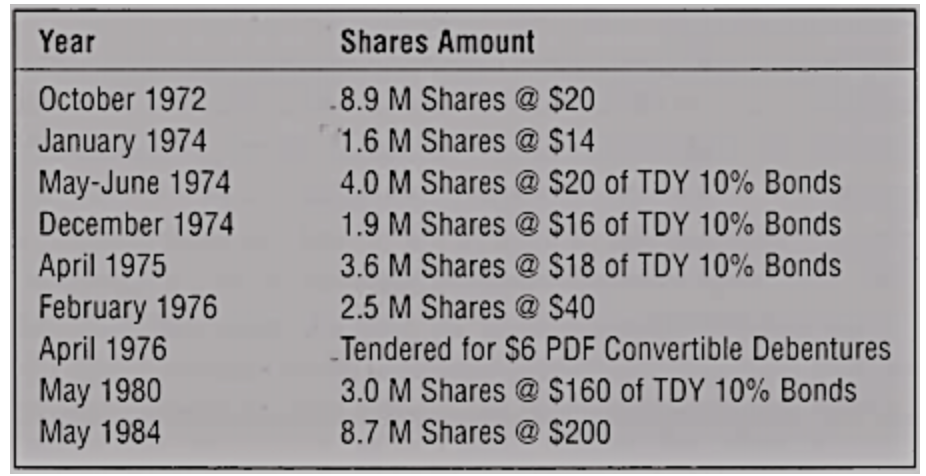

I denne perioden genererte Singleton en årlig avkastning på 20,4%, mens SP500 leverte 11%. Forskjellen med renters-rente er signifikant, som vist av figuren nedenfor. For Singleton var tilbakekjøp en betydningsfull metode for å allokere kapital. Tilbakekjøp ble gjennomført da Teledyne var priset med tilfredsstillende rabatt til selskapets reelle verdi. Det første tilbakekjøpet på 1 million aksjer ble gjort på $20 i oktober 1972. Dette gikk finansmarkedet upåaktet hen, og Teledyne’s markedsverdi fortsatte å falle i årene som fulgte. Singleton’s kjøpte tilbake ytterligere 1.6 millioner aksjer til $14 i den andre anbudsrunden i januar 1974.

Ettersom aksjene ble færre og inntjeningen pr aksje var stormende kunne ikke lenger finansmarkedet ignorere dette. Det siste av åtte tilbakekjøp ble foretatt på $200 i 1984. I perioden 1972 til 1984 ble hele 90% av utestående aksjer kjøpte tilbake. Måten Singleton allokerte kapital på i Teledyne var enestående. Han hadde en unik forståelse for verdsettelse av eget selskap og markedet. Singleton benyttet dette til det fulle. I periodene Teledyne fløy høyt på børsen kunne Singleton finne på å kjøpe andre selskaper priset lavere, med oppgjør i Teledyne aksjer. Innvannende oppkjøp for Teledyne’s aksjonærer. Singleton var en finansiell magiker.

Teledyne Buybacks 1972-1984:

Teledyne under Henry Singleton vs SP500:

Kilde: The Outsiders

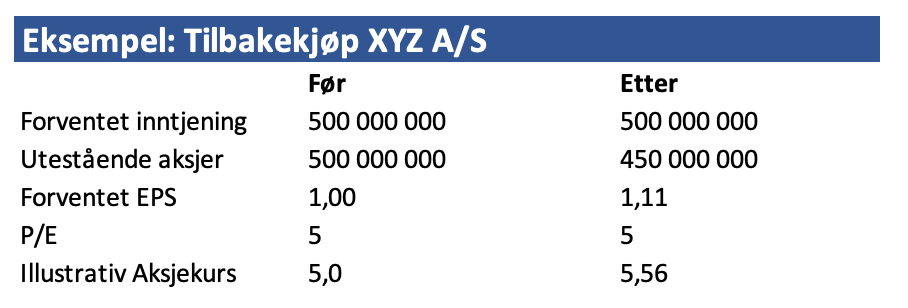

Eksempel – Selskap: XYZ A/S:

Aksjekurs: 5,-

Utestående aksjer: 500 000 000

NAV: 5 000 000 000

NAV pr aksje: 10,-

P/NAV: 0,5x

Inntjening:

I og med at det blir færre aksjer blir det også en mindre kake å dele inntjeningen på.

NAV:

Om XYZ A/S kjøper tilbake egne aksjer under NAV (verdijustert egenkapital) vil det gjøre at NAV øker. Det vil altså være verdiskapende (innvannende). Demonstrert med følgende eksempel:

Markedsverdi: 2 500 000 000

Aksjekurs: 5

Utestående: 500 000 000

Tilbakekjøp: 50 000 000

Pris: 5 (Desto lavere pris vs. NAV, desto større er verdiskapingen på transaksjonen).

Beløp: 250 000 000

NAV før tilbakekjøp: 10

NAV Etter tilbakekjøp:

(5000-250) / (500-50) = 2250 / 450

10,55

Formel:

(NAV – Kjøpsbeløp) / (Utestående – # Aksjer tilbakekjøpt) = NAV etter tilbakekjøp.

Konklusjon:

Tilbakekjøp gjort til riktig pris er en god måte å allokere kapital. Utfordringen er at selskaper og ledelse sliter med å gjøre dette riktig. Equinor som stopper tilbakekjøpsprogrammet når aksjen faktisk blir billigere underbygger dette argumentet. Om Equinor ikke kan fortsette å kjøpe tilbake aksjer når den blir billigere, burde de da kjøpe tilbake aksjer til å begynne med? Burde ikke selskapet betale utbytte slik at aksjonærene selv kan velge, eller legge av overskuddet til en regnfull dag?

I eksempelet benyttet vil det være innvannende for aksjonærene om de kjøper tilbake aksjer på kurser under NAV. Hva som er best av tilbakekjøp og utbytte kommer til å være en evigvarende debatt. Jeg mener tilbakekjøp er en god måte å allokere kapital. Forutsetningen er at prisingen er attraktiv. Om verdsettelsen ikke tilsier at tilbakekjøp er innvannende bør selskapet potensielt heller betale utbytte, gjøre oppkjøp eller vente til en regnfull dag før du allokerer overskuddet.

Jeg håper at dette innlegget har vært med å bidra til at du får en bedre forståelse for tilbakekjøp. For å konkludere er det situasjonsbetinget hvorvidt det skaper eller destruerer aksjonærverdier ved å kjøpe tilbake aksjer.

Om det skulle være noe i innlegget som bør forbedres eller som ikke stemmer er det bare å legge igjen en kommentar nedenfor, eller trykke på kontakt knappen øverst på siden.

Kilder:

CNBC: Investors should be furious: 3 blue-chip stock buybacks that went horribly wrong

The Outsiders: Eight Unconventional CEOs and Their Radically Rational Blueprint for Success

Godt innlegg! MEN – Equinor-eksempelet er ikke optimalt. Staten har en deal om å eie 67% (eller hva det er – husker ikke nøyaktig) av selskapet. Når man har et mandat til å kjøre buybacks, så kjøper man tilbake aksjer og beregner en snittkurs som staten kompenseres for i etterkant slik at statens eierandel er lik. Derfor er det fint mulig at staten ikke ser seg fornøyd med buybacks på nåværende kurs. Og ja – de kommer til å ha tilsvarende eierandel etter buybacken, men de skulle gjerne hat mer for de aksjene som slettes som følge av buybacken

Takk.

EQNR eksempelet er et godt. Eierandelen til A/S Norge endrer ikke på det. Det er egentlig ikke relevant, slik jeg ser det.

Som jeg skrev – Statens eierandel endrer seg ikke. Men staten må likevel selge aksjer proporsjonalt, til buyback-kurs, for å opprettholde eierandel. Vil du selge 20 mill aksjer til 150kr, eller vil du selge 20 mill aksjer til 250kr? De sitter igjen med samme eierandel uansett

Kan du si noe om hva denne «opsjonspakken» som ledelsen typisk sitter på, består av?