Før vi ser på utsiktene til tankmarkedet for 2020 og de ulike rederiene tar vi en titt i bakspeilet på hvordan utviklingen i tankmarkedet var i 2019. Tankaksjene på Oslo Børs har seilt i medvind det siste året på grunn av den underliggende styrken i markedet. Høy volatilitet og geopolitisk uro har preget tankmarkedet gjennom året. Årsakene til den høye volatiliteten og det ekstraordinært sterke tankmarkedet i høst har vært sammensatt. Faktorene som hovedsaklig har bidratt positivt har vært geopolitisk uro, i og rundt Den arabiske gulfen, angrep på oljeinstallasjoner i Saudi Arabia, sanksjoner mot COSCO Dalian, Iran og Venezuela, samt forberedelser på IMO 2020. (International Maritime Organization er et FN organ som regulerer miljø og sikkerhetshensyn i den internasjonale skipsfarten).

Fra 01.01.2020 har IMO besluttet at skip ikke lenger kan benytte tungolje (HFO) som drivstoff, gitt at de ikke har rensesystem (scrubber). Flere rederier tok derfor sine skip off-hire for å installere scrubbere i forkant av IMO 2020. Samtidig har raffineriene økt sin produksjonskapasitet, som fører til at det må fraktes mer olje.

Ettersom tankmarkedet styrket seg var det flere rederier som utsatte installeringen av scrubbere på noen av sine båter som f. eks DHT Holdings. Inntjeningen ble for god, og alternativkostnaden for å installere scrubbere med fraktrater på $100.000-$200.000 endret regnestykket for rederne. Man kan derfor anta at det vil bli off-hire også i 2020 for å installere scrubbere på de båtene som valgte å ikke kjøre inn for en pit-stop i 2019. Gitt at tankmarkedet og spreaden (prisdifferansen) mellom HFO og lav svovel drivstoff (VLSFO) gjør det lønnsomt.

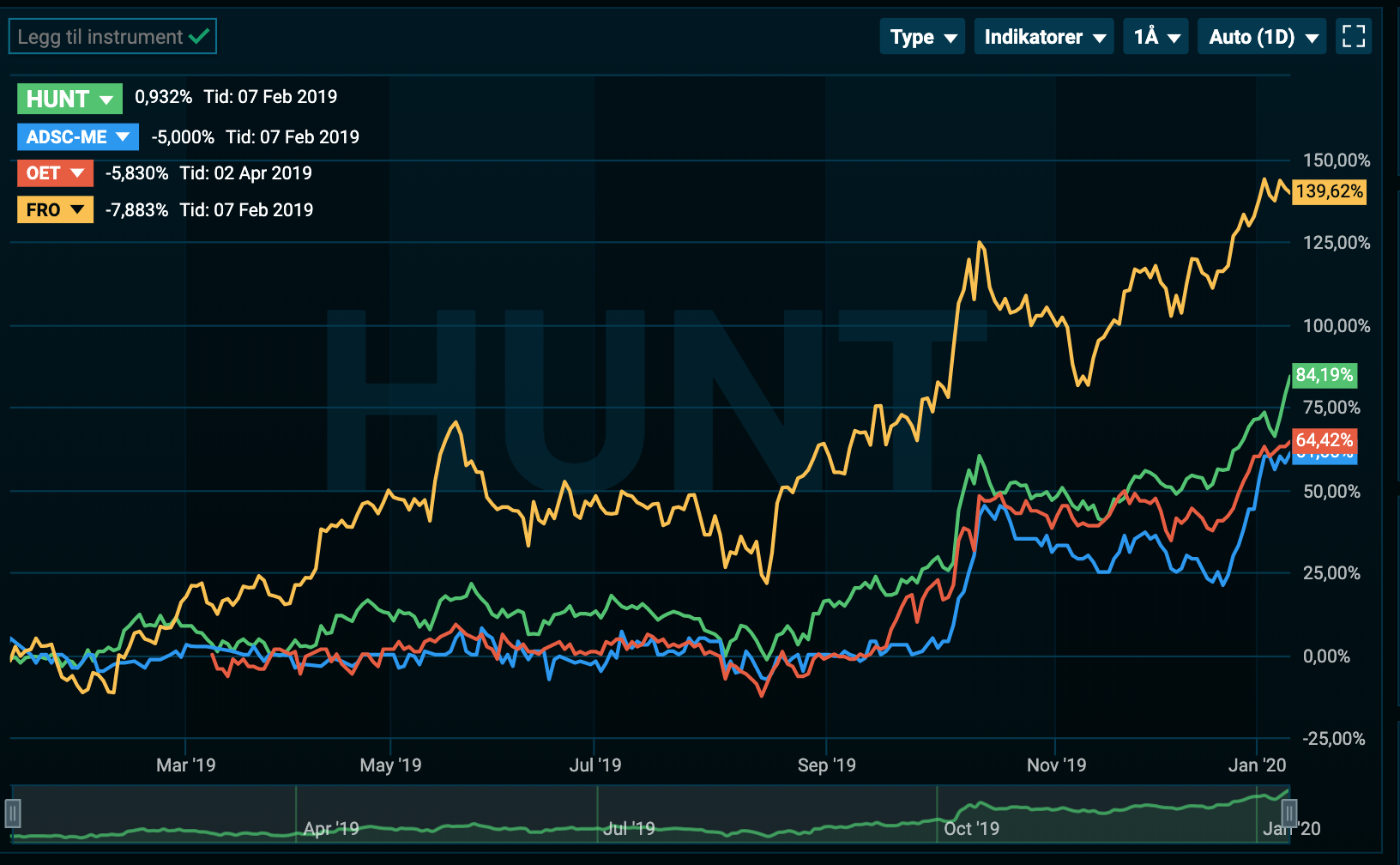

Samtlige av de noterte rederiene innenfor denne sektoren på Oslo Børs kan vise til en solid oppgang på mellom 60-140% siste året, som illustrert av figur 1.

Figur 1: Utvikling i ADSC, FRO, HUNT, OET

Tankmarkedet 2020:

Etter en sterk avslutning på 2019, og en volatil innledning til det nye året, tyder alt på at det blir ruglete også i år. 2020 har startet sterkt, selv om spotmarkedet den siste tiden har svekket seg. Dette er i tråd med sesongen vi er inne i. Om vi ser på periode-kontrakter kan man merke seg «Ghillie» 2019 som angivelig har blitt sluttet til $48.000 per dag i 5 år, som er en helt fantastisk rate. På samme periode i fjor lå 5-års kontrakter på ca $32.000 per dag for tonnasje med samme spesifikasjoner. Dette er en formidabel forbedring, og gir klare indikasjoner om at befrakter og reder forventer et stramt tankmarked i årene som kommer.

Figur 2. VLCC Asset Values and TC Rates:

I tillegg ser vi at prisene for nybygg med prompt levering tikker høyere. Det ryktes at NM Lemos er kjøpt av trioen Economou, Ofer og Spetalen, som vil være deres andre nybygg med rask levering. Det burde ikke være noen tvil om at Spetalen har blitt veldig optimistisk på tankmarkedet i løpet av sensommeren og høsten. Spetalen som forøvrig har tjent mye penger på Frontline på 2000-tallet, kjenner denne bransjen bedre enn de fleste. Mye tyder på at det verste er over etter mange magre år i tankmarkedet. I 2020 er det flere faktorer som blir viktige å følge med på:

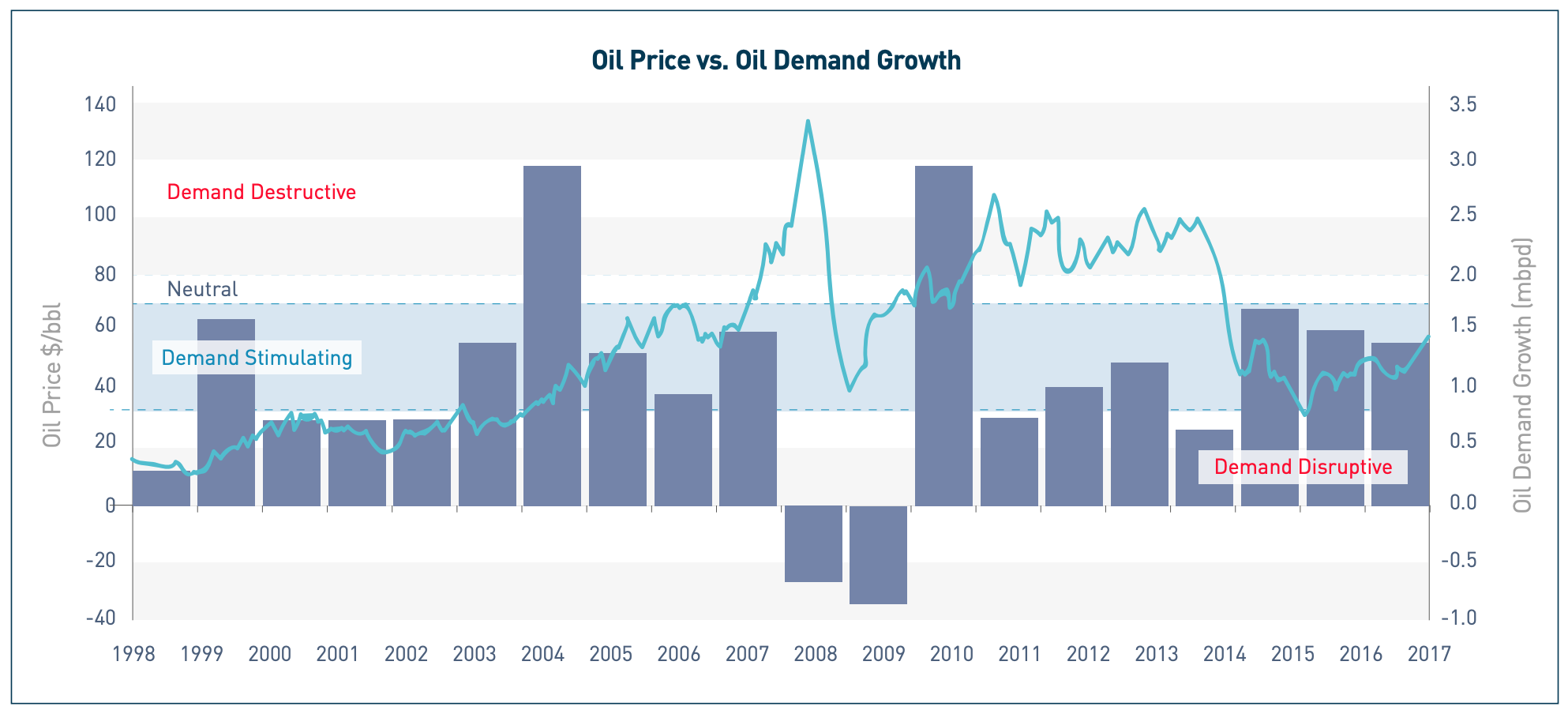

Global oljeetterspørsel er en av de viktigste driverne for etterspørsel av tankskip. I følge Sparebank 1 Markets faller global oljeetterspørsel med 3.5% med 0% BNP vekst. For hvert prosentpoeng med BNP vekst, så vokser global oljeetterspørsel med 1.6x. I følge verdensbanken sine spådommer skal global BNP vokse med 2,5, 2,6 og 2,7 for henholdsvis 2020, 2021 og 2022, noe som lover godt for oljeetterspørselen i årene som kommer. For høy oljepris og svak global vekst derimot er to risikofaktorer er negative for fraktratene. Oljepris på rundt $60-65 er en «sweet-spot» for tankmarkedet, illustrert av figur 3.

Figur 3: Oil Price vs Oil Demand Growth

Om global oljeetterspørsel vokser med 1 milion fat om dagen tilsvarer det 365 millioner fat i året. Skulle all denne oljen fraktes med VLCC (2m fat) ville dette tilsvart 182 reiser i året. En VLCC har i snitt 6 turer i løpet av et år. For å møte denne etterspørselsveksten vil markedet trenge 30 VLCC, for å være i balanse.

Oljetilbud: Etter oppblomstringen av US shale har tilbudssiden av olje blitt mer diversifisert enn tidligere. Dette er fortsatt i en tidlig fase, men det forventes at USA’s eksportkapasitet vil øke i 2020 og 2021. Dette er fordi det blir ferdigstilt flere rørledninger i løpet av de neste årene. Som for eksempel:

Gray Oak 2020 – Permian til Corpus Christi, 900,000 bpd

Jupiter 2020 – Permian til Corpus Christi, 1,000,000 bpd

Wink-to-Webster 2021 – Permian til Houston, 670,000 bpd

Seahorse 2021 – Cushing til Louisiana Gulf Coast, 800,000 bpd

For tankfarten er dette gode nyheter. Dette har gjort at seilingsdistansene har begynt å øke det siste året, og en kan anta at dette er en trend som vil fortsette når USA’s eksportkapasitet vokser. Det gjør at de vil være i stand til å øke sin eksport av olje og gass. Skulle OPEC stramme inn, mens USA øker sin eksport tilsvarende vil dette være veldig gunstig for etterspørselen etter tankskip. Dette er illustrert i figur 4, som viser at distansen mellom US Gulf og Kina er ca 2x distansen mellom Midt-Østen og Kina.

Figur 4: Ton miles

Tilbudet av skip er hovedårsaken til den helt ekstreme volatiliteten man kan oppleve i denne industrien. Om det er for mange skip vil befrakter inneha prisingsmakt. Reder er nødt til å ta til takke med rater som ikke vil dekke finans og driftskostnader. I et marked med mangel på skip vil rederne kunne ta seg mye bedre betalt. Årsaken til at ratene kan gå så høyt som til $250.000 per dag er fordi befraktere som f. eks raffinerier er helt avhengige av olje for å produsere oljeprodukter til sluttbrukeren. I tillegg vil ikke sluttbrukeren merke veldig stor forskjell på om en VLCC går for $50.000 per dag eller $250.000 når de står ved bensinpumpen.

I periode med overkapasitet og svake rater vil man typisk se mye skraping av den eldre delen av flåten. Dette gjør at markedet før eller senere alltid kommer tilbake i balanse. Dynamikken mellom skip inn og ut av flåten er det som dikterer det totale tilbudet av skip. I løpet av 2020 vil ca 100 VLCC være 20 år, av en total flåte på ca 800. Man kan anta at det vil kunne bli skraping om disse skipene ikke vil være konkurransedyktige, eksempelvis om drivstoffkostnadene blir for høye. Skulle det ikke bli skraping så kan eldre tonnasje potensielt bli brukt som flytende lagring. Det er også verdt å nevne at sanksjonene mot COSCO kan opphøre når som helst, noe som vil påvirke markedet i negativ forstand.

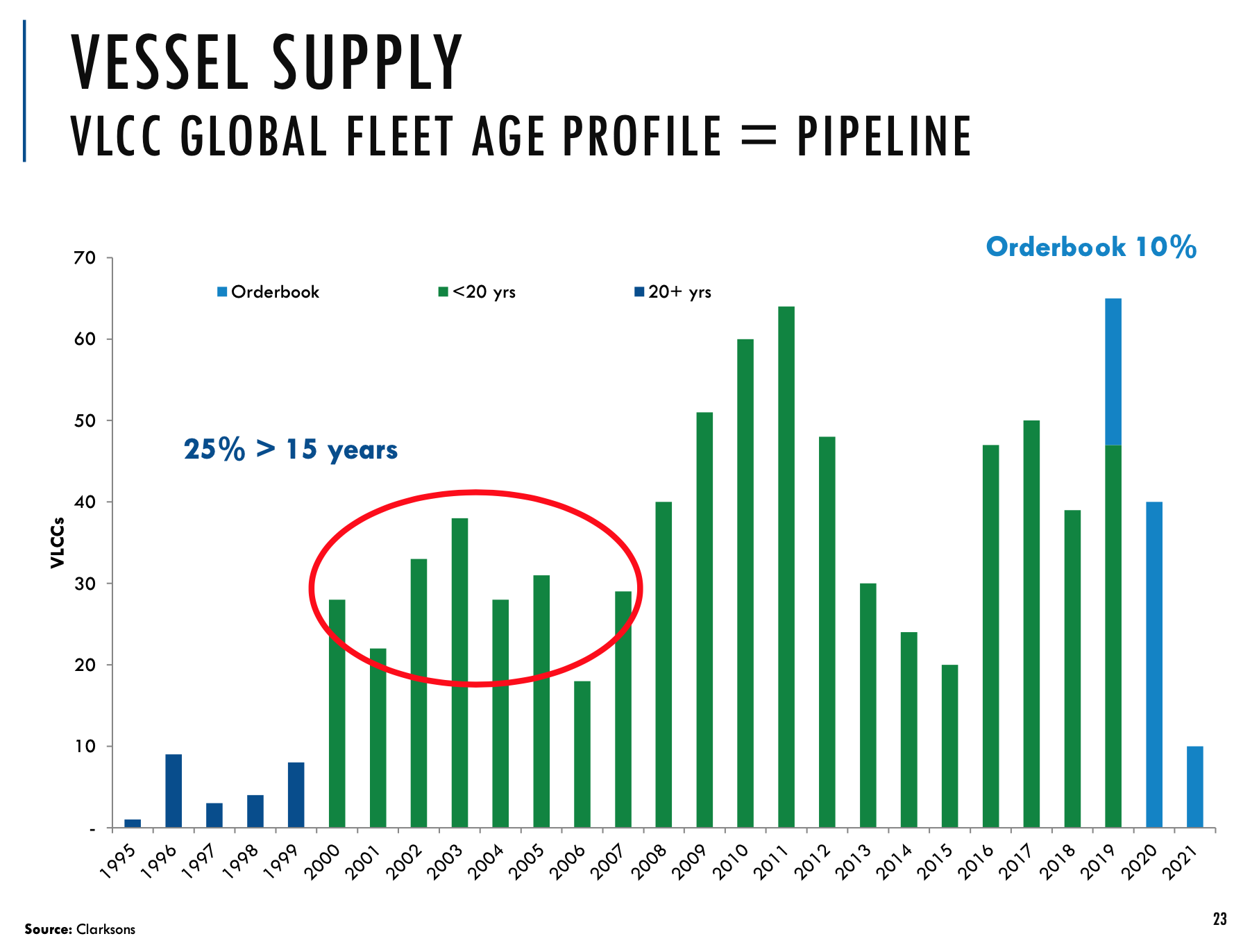

Som vi kan se av figur 5, er det mange eldre skip i flåten som gjør at det er mange kandidater for skraping. Om tankmarkedet blir svakere har man nok av kandidater å ta ut. I tillegg har ikke ordreboken for tankskip vært så tynn siden 1997. Dette kombinert med lav ordreinngang av VLCC, Suezmax og Aframax kan gjøre at denne syklusen kan være lenger enn tidligere sykluser.

Fun fact: I følge Frontline’s Robert Hvide Mcleod er det nå dobbelt så mange skip som er 15 år, enn hele ordreboken!

Figur 5: Tilbud / Flåteprofil:

HFO / VLSFO:

Om prisdifferansen på HFO / VLSFO skulle holde seg rundt $300-400 eller øke, vil dette bidra til at skipene vil seile saktere (slowsteaming), noe som vil redusere tilbudssiden. I tillegg vil flere skip gå off-hire for å installere scrubbere. Begge disse faktorene vil kortsiktig kunne føre til et strammere tankmarked. Skulle prisdifferansen bli mindre kan man forvente lavere grad av slowsteaming og mindre off-hire, som vil kunne legge et press på ratene. Som vi kan se av figur 6. er det ca 10-12% av tankflåten som er utstyrt med scrubbere. Det er også viktig å følge med på tilgjengeligheten av begge drivstofftypene. Skulle det bli problemer med tilgjengelighet kan det påvirke markedet som helhet og de enkelte rederiene. Det vil være positivt for skip utstyrt med scrubber om det skulle bli vanskelig å få tak i VLSFO, eksempelvis.

Figur 6: Total VLCC Fleet as of January 2020

IMO 2020 – Strategi:

I sammenheng med IMO 2020 har flere av de børsnoterte rederiene valgt ulike tilnærminger. Dette skaper en interessant dynamikk i tankmarkedet og for de aktørene som eventuelt investerer/spekulerer i aksjene. Det blir større ulikheter mellom rederiene, og tankmarkedet vil fremstå mindre homogent enn tidligere. Potensielt kan drivstoff differansen mellom forskjellige VLCCer bli meget stor ($400-$500 m/t), og derav store avvik i inntjening. Det kan tenkes at rederier med scrubbere og drivstoffgjerrige båter (eco) vil ha en begrenset nedside, skulle tankmarkedet bli svakt. Dersom man skal investere/spekulere i de børsnoterte rederiene mener jeg at det er viktigere enn tidligere at man gjør en grundig analyse av effektene av IMO 2020, de endringene som skipsfarten står i og investerer deretter.

Worldscale – Drivstoffkompensasjon:

I tankfarten blir nærmest alle slutningene gjort etter fraktratesystemet Worldscale (WS). WS tabellen gir en utregning for antall dollar per tonn olje fraktet for alle forskjellige rutene. Fraktberegningen er basert på et standardskip på 75,000 dødvekttonn. Daglig forbruk av drivstoff er satt til 55 tonn @ 14.5 knops fart. Etter at man har trukket fra kostnader for drivstoff, havn- og kanalavgifter gir dette en «flat-rate» hvor netto inntjening (T/C) vil være på $12.000 per dag for en rundtur (RV – Round Voyage). Flat-rate blir også kalt WS100. Om flat-raten er $10 per metrisk tonn så vil WS 50 være 50% av basis-raten på WS100, altså $5 per tonn.

Hensikten med WS er at reder og befrakter enkelt skal kunne sammenlikne rater på forskjellige reiseruter for å vurdere om den er god eller dårlig. WS tabellen revideres årlig, og i beregningsgrunnlaget er det med både faste og variable utgifter. I WS 2020-tabellen benyttes gjennomsnittlig pris for VLSFO fra og med oktober 2018 til September 2019 for å sette drivstoffkompensasjon.

Figur 7. Drivstoff kompensasjon i Worldscale:

Jeg er klar over at dette kan være teknisk. Det er viktig å presisere at du ikke trenger å kunne regne ut WS. På bakgrunn av IMO 2020 så er essensen kun å forstå hvordan drivstoff blir kompensert. Det er fordi det vil utgjøre store forskjeller på skipenes inntjening avhengig av drivstoff forbruk og type.

Selv om IMO 2020 nettopp har trådt i kraft, så er det allerede en sterk tendens til at befraktere er villige til å betale skip med scrubber premie for dette. Eldre lite drivstoff effektive skip kan eksempelvis bli avleggs, selv med fraktrater på $50-60.000 per dag. Dette gjelder f. eks Devon 2002, illustrert i figur 13: Scrubber + Eco Økonomi.

Rederiene:

ADS Crude Carriers:

ADS Crude Carriers (ADSC) ble etablert i 2018, da rederiet kjøpte tre 2002 bygget VLCCer fra Frontline for $67,5m en-bloc. Etter kjøpet ble det montert scrubber på båtene. ADSC er et bet på IMO 2020 og et sterkt spotmarked frem mot 2022. ADSC er en del av Fredriksen-gruppen med Ship Finance som største aksjonær. Det er en fordel med tilgang til en sterk organisasjon for drift av skipene. Rederiet har en sterk følsomhet til det underliggende markedet, sett i lys av at båtene handler i spotmarkedet. Båtene har en break-even rate på ca $15.000 per dag.

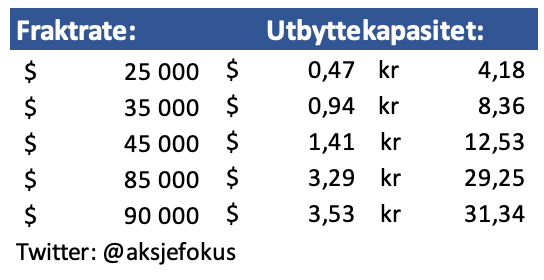

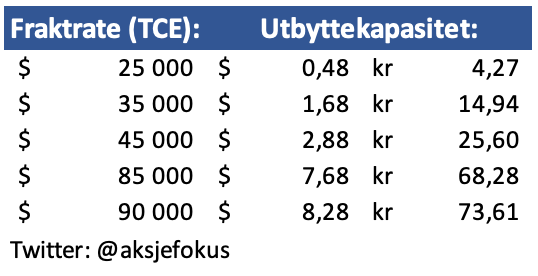

Båtene er per i dag 18 år, og ADSC kan ikke vente på at markedet blir bedre om det mot formodning skulle bli svakt. Det er rimelig å anta at båtene blir skrapet når de fyller 20. ADSC strategi er sannsynligvis å pløye ut alt overskudd i utbytte, før de selger skipene for skraping 2022. ADSC vil kunne betale ut USD $0,047 (0,41,- NOK) for hver $1000 fraktratene er over nullpunktet på $15.000. Dette er også demonstrert av figur 8, utbyttekapasitet ADSC.

Figur 8. Utbyttekapasitet ADSC

Om markedet skulle være veldig sterkt kan det tenkes at flåten vil bli klassifisert for å seile videre, men det er ikke noe en investor bør belage seg på. Gitt at ADSC har gitt en lav pris for VLCC-trioen er det lite nedsiderisiko tilknyttet annenhåndsverdi. Salget av Ridgebury Pride (302,800 dwt) fra 2000 for $25m, demonstrer dette. Siden det har markedet strammet seg til ytterligere. ADSC vil med dagens rater kunne betale ut mer enn hele markedsverdien før skipene eventuelt skrapet i 2022. Det er verdt å merke seg at verdien av skrap har en sterk påvirkning på ADSC’s NAV. Om det skulle vise seg at mange av skipene som er bygget i perioden 2000-2006 blir skrapet, kan man tenke seg at verdien av skrapmetall vil kunne falle. Dette er verdt å følge med på.

Euronav:

Euronav har en flåte på 42 VLCC, 25 Suezmax, 2 Floating Store Units (FSO) og 2 Ultra Large Crude Carriers (ULCC) og er verdens nest største tankrederi.

For å forberede seg på IMO 2020 har Euronav kjøpt 420,000 m/t (metrisk tonn) med VLSFO lav svovel drivstoff før IMO 2020 ble innført til en snittpris på: $447 per m/t. Dette har de lagret på to av sine eldre ULCC som ligger for anker utenfor Singapore. Euronav har ikke installert scrubbere, men vil brenne lav svovel drivstoff som de har kjøpt i løpet av 2018-2019. Ideen bak dette er å vente å se hvordan drivstoffmarkedet utvikler seg, før de eventuelt tar en beslutning vedrørende scrubbere.

Som utfall av denne strategien har Euronav sin flåte fortsatt kunnet seile, mens andre rederier har hatt sine skip off hire for å installere scrubbere. Dette har Euronav gjort i håp om å få høyere rater i perioden med økt off hire og lavere tilbudsside. Man kan definitivt si at dette er en strategi som hittil har vist seg smart. Det gjenstår å se om Euronav sin strategi har vært optimal. Euronav vil potensielt kunne få en signifikant kostnad når de har brent sine 420,000 m/t med VLSFO, om differansen mellom HFO er signifikant.

Om prisdifferansen mellom HFO og VLSFO tilsier at det er lønnsomt å montere scrubbere vil de sannsynligvis gjøre det. Euronav har også en flåtesammensetning med flere eldre båter non-eco, som sluker opptil dobbelt så mye drivstoff som en koreansk eco VLCC. Dette gjør at de ikke har den samme nedsidebeskyttelsen som Hunter/Okeanis om prisdifferansen mellom HFO og VLSFO øker. Om tankmarkedet blir svakt i tillegg vil potensielt Euronav bli skadelidende. Jeg tror det finnes bedre selskaper å investere i som tilbyr lavere nedsiderisiko, og den samme eller større oppside. Om man ikke har fått det for seg at differansen mellom HFO og VLSFO skal bli mindre. Lite tyder på det hittil!

Frontline:

Frontline er den eneste virkelige «bluechip» tankaksjen på Oslo Børs med en historie få selskaper kan måle seg mot. Før vi ser på Frontline’s tilnærming til IMO 2020 er det helt nødvendig med en oppsummering av historien. Frontline ble etablert i 1985 og børsnotert i Stockholm i 1989. I løpet av 1996 tok John Fredriksens Hemen Holding kontroll på 40% av aksjene. Selskapet flyttet til Bermuda og ble notert på Oslo Børs i løpet av 1997. I perioden 1996-2000 kjøpte Frontline med våpendrager Tor Olav Trøim i spissen en rekke selskaper, både børsnoterte og private. Gruppen fikk tilgang på hele 68 skip med 54 til under drift.

Figur 9. Frontline Deal Record:

Den vanvittige ekspansjonen sent på 90-tallet skulle nesten ta livet av Frontline før festen virkelig kom i gang. I 2000 hadde Frontline betalt ut store utbytter, men i 2002 kan man lese i Økonomisk Rapport at 13 milliarder av Frontline’s markedsverdi var borte og aksjekursen hadde falt fra 200 til 50 på et år. Markedsverdien av rederiet var drøyt 4 milliarder samtidig som selskapet hadde 11 milliarder i utestående gjeld hos DnB og Nordea. Det så ikke lyst ut når flere greske redere la skipene sine i opplag, og det var langt mellom profitable reiser. Med en flåte på 71 store tankskip fosset pengene ut av Frontline.

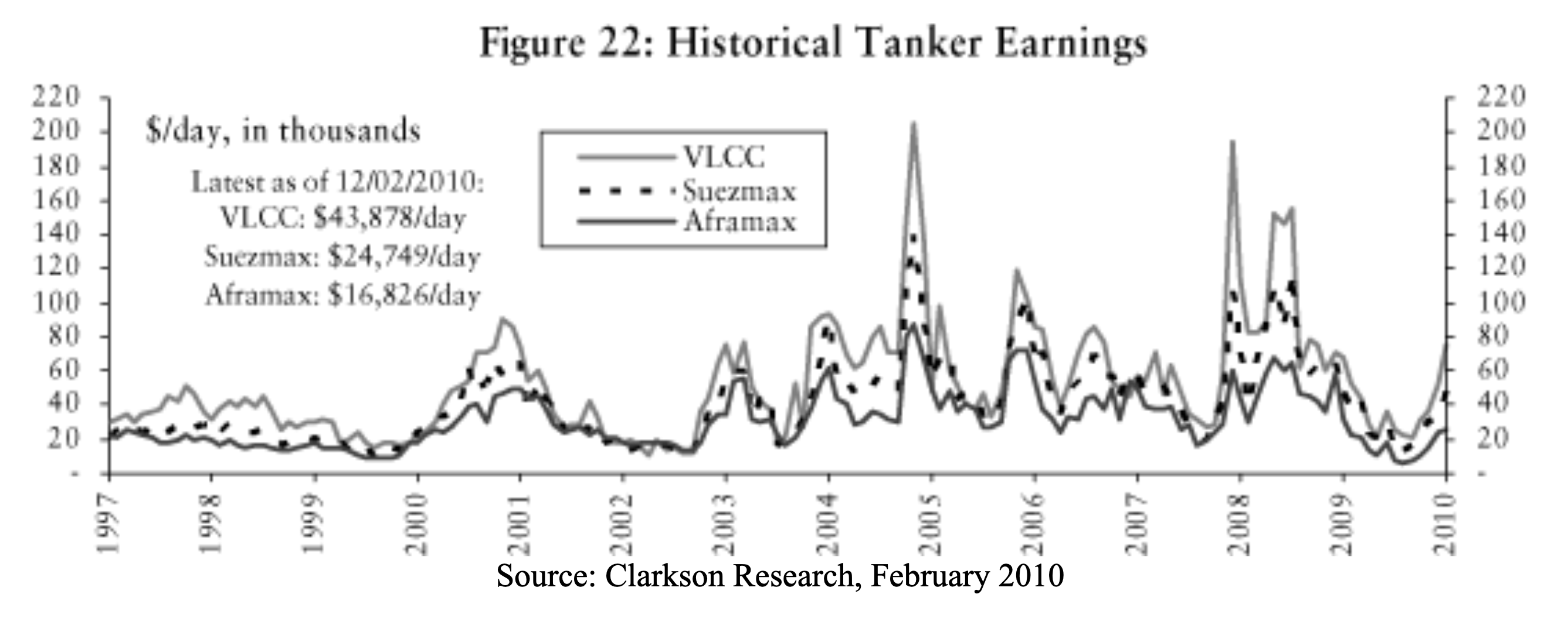

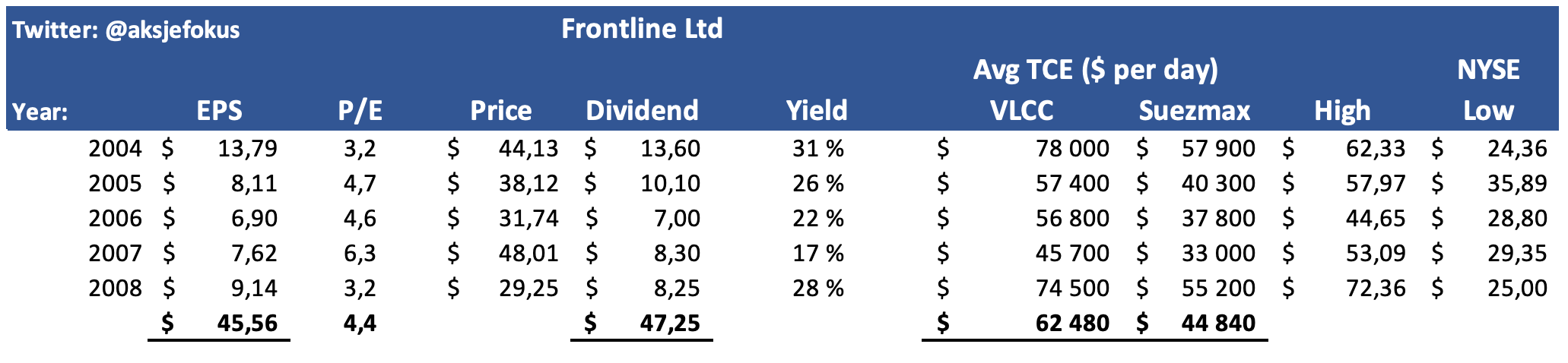

De dyktige har flaks og teft. I januar 2003 snur det. Tankratene går til himmels med flere kvartal i årene etter med fraktrater rundt $100.000-200.000 per dag for VLCC. Frontline klarer seg med et nødskrik, men nå er inntjeningen og utbyttekapasiteten stormende. Fredriksen får godt betalt for oppkjøpene de gjorde sent på 90-tallet og eksponeringen mot spotmarkedet. 2003 var også startskuddet for ekspansjonen i Kina, noe shipping nøt godt av. Perioden fra 2004-2008 blir omtalt som den beste siden viking-tiden, illustrert av figur 10.

Figur 10. VLCC Spot Freight Rates 97-2010:

Siden Hemen Holding tok kontrollen over Frontline i 1996 har selskapet betalt ut ca $4 mrd i form av cash og $2 mrd i form av spin-offs, eksempelvis Golden Ocean og Ship Finance. Utbyttene fra Frontline har Fredriksen-gruppen reinvestert i mange selskaper som er kjent på Oslo Børs, som eksempelvis Seadrill, Mowi, Flex LNG, Golden Ocean. Årene i kjølvannet av shipping-boomen fra 2004-2009 har gjort at tankmarkedet har ligget nede omtrent de siste ti årene uten glimt av bedring. Markedet har vært preget av overkapasitet fordi det ble bestilt altfor mange VLCC, Suezmax og Aframax i denne perioden, der tankmarkedet var strålende og inntjeningen ellevill. Med lave inngangsbarrierer og enkel tilgang på finansering var rederne helt nødt til å bygge i hjel markedet, som de også tidligere har gjort.

Frontline IMO 2020:

Frontline har valgt å benytte en blandet strategi hvor de har installerte scrubbere på ca 30% av flåten. Dette vil øke til 50% i løpet av første halvår 2020. Den resterende delen av flåten brenner VLSFO. For å sikre tilgang på drivstoff har Frontline og Golden Ocean inngått en join-venture med Trafigura. I følge børsmeldingen som ble sendt ut 13.08.19 kan det virke som at ledelsen i Frontline og Golden Ocean virker bekymret for tilgang på drivstoff. «It is anticipated that IMO 2020 will create logistical marine fuel supply issues for shipowners globally. In addition to presenting a compelling economic opportunity, our participation in the JV will ensure our ability to source and acquire marine fuels at competitive prices on a continuous basis.» – Robert Hvide Macleod

For å sikre seg tilgang til scrubbere har Frontline gått inn på eiersiden av scrubber-produsenten Feen Marine Scrubbers Inc. (FMSI). Formålet har vært å skaffe tilgang til scrubbere til sine egne skip.

Frontline har en ung og moderne flåte med en snittalder på ca. 4 år, hvorav majoriteten av skipene i deres flåte er drivstoffgjerrige skip. Strategien til Frontline ligger i å fokusere på drift, kostnader og betale utbytter til aksjonærene. Rederiet har ikke uttalt at de ønsker å vokse, men får de kjøpt skip til riktig pris så kan man anta at de er interesserte. Skulle Frontline derimot kjøpe andre rederi er det sannsynlig at de vil trykke aksjer. Frontline kan eksempelvis betale 1.3-1.5x NAV for Hunter, hvor oppkjøpet faktisk vil være invannende for Frontlines aksjonærer gitt dagens prising.

Tommelfingerregel for Frontlines dividende / inntjeningsevne:

For hver $1000 over faste kostnader (ca $20.000 per dag i snitt for flåten i sin helhet) tjener Frontline $22 millioner på årsbasis, eller $0.12 per aksje. Frontline har følgende break-even rater: $24.000 for VLCC $22.000 Suez $16.000 Aframax/LR2.

Figur 11. Frontline Utbyttekapasitet

Om man har tro på tankmarkedet er Frontline helt nødt til å gå. Frontline er den dyreste av tankaksjene med 1.7-1.8x NAV (verdijustert egenkapital) per 12.01.2020. Årsaken til at Frontline handles med premie er fordi selskapet har en lang og god track-record. Dette er illustrert av figur 12, som illustrerer utbyttet og verdsettelse av selskapet i perioden 2004-2008. De har en hovedeier i John Fredriksen og CEO Robert Hvide Mcleod som også eier mye aksjer i selskapet. Det er alltid positivt at eierne og aksjonærene er likestilt, noe de er i Frontline.

Figur 12. Frontline Dividende og Verdsettelse 04-08

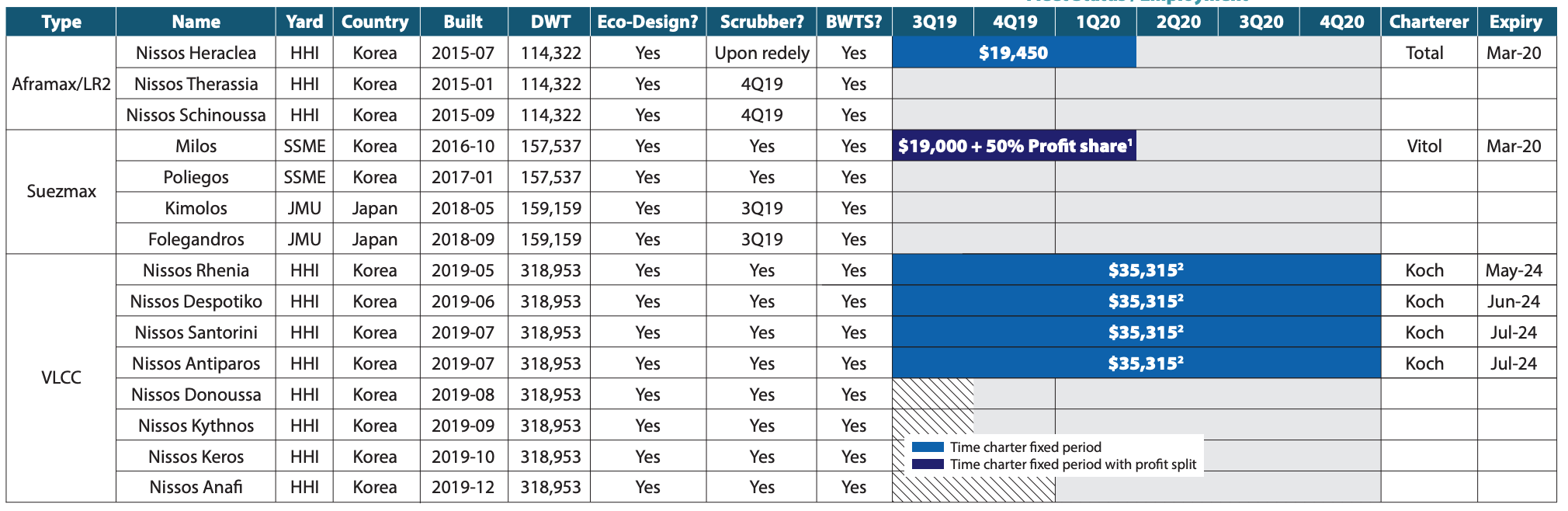

Hunter Group:

Hunter Group med Arne Fredly i spissen fikk i høst levert tre av totalt syv VLCCer fra Daewoo Shipbuilding & Marine Engineering (DSME). De resterende fire vil bli overlevert i løpet av Q2 2020. Dette er båter som er drivstoffgjerrige og utstyrt med scrubbere fra Wärtsilä. Fredly har truffet eksepsjonelt godt med sine bestillinger som ble gjort på all-time low, justert for inflasjon.

Hunter har en sale-leaseback avtale med Shipfinance for 3 av sine 7 VLCC. I denne avtalen er det også en tilbakekjøpsopsjon, som gjør at Hunter har full eksponering mot verdiutviklingen av skipene.

Det er flere fordeler med Hunter sammenliknet med ADSC, Frontline og Euronav i mine øyne. Det først er at nedsiden er begrenset, fordi hele flåten vil være utstyrt med scrubber. I tillegg har Hunter en veldig lav break-even, med $18.900 per dag.

Skulle markedet bli svakt så har man mange kandidater å ta av for skraping, og Hunter kan vente til markedet blir bedre uten å være like skadeildene som rederier uten scrubber eller drivstoffgjerrige skip. Om man absolutt ønsker eksponering mot tank, så er synes jeg det er bedre å kjøpe Hunter til 1x NAV, enn f. eks Frontline til 1.7x. Det eneste argumentet for å kjøpe Frontline vil være at man trenger likviditet i aksjen for å komme inn eller ut.

Figur 13. Hunter – Scrubber + Eco Økonomi:

Figur 14. Hunter NAV Estimat:

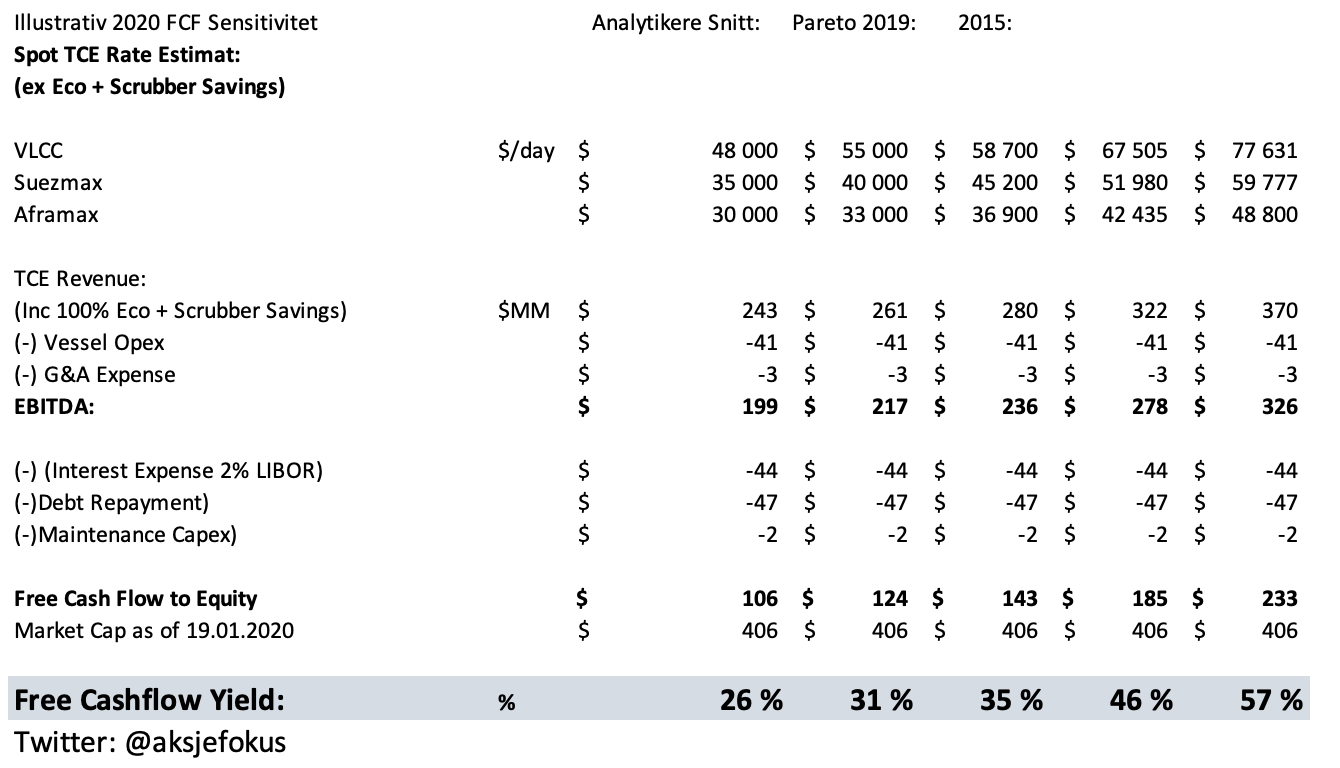

Figur 15. Hunter FCF Estimat

Okeanis Eco Tankers:

Okeanis ble etablert av familien Alafouzos for å få eksponering mot IMO 2020. Familien har lange tradisjoner innenfor frakt av råolje. Okeanis Eco Tankers sitt oppsett likner på veldig mange måter Hunter sitt, bortsett fra at de har noe høyere giring med 75% loan to value og en mer diversifisert flåte. Okeanis sine VLCCer har en break-even på ca $26.000 per dag. Dette er gitt at Okeanis ikke vinner voldgiftssaken med Ocean Yield. Skulle Okeanis vinne voldgiftssaken vs Ocean Yield, så vil break-even raten falle med ca $6000 per dag, for 4 av deres VLCCene som er berørt av denne avtalen.

Figur 16. Okeanis Eco Tankers Flåte:

Figur 17. Okeanis FCF Estimat:

Inn/Ut Strategi:

Når det kommer til å investere / spekulere i tankmarkedet skal man manøvrere med varsomhet. Tankmarkedet har historisk destruert og skapt enorme formuer, noe det vil fortsette å gjøre. Tankmarkedet grunnet dets naturlige volatilitet byr på muligheter, men det forutsetter at man kommer inn på billige nivåer. Historisk har alle som har kjøpt VLCC under $105m (inflasjonsjustert) per skip, endt opp med å tjene penger gjennom skipets levetid. Dette er med et avkastningskrav på ca 10%.

Pris for et nybygg eller 5-årig VLCC er en god indikator for når man bør inn og ut. En skal inn når skipsverdiene er på lave og rederne taper penger. Ut bør man komme seg når markedet kommer tilbake, verdiene av skipene er over gjennomsnittet, profitten er god og rederne bestiller mye nye skip. Foreløpig har vi ikke sett at rederne har løpt til verftene for å bestille skip, noe som er betryggende og kan øke lengden på den forestående syklusen.

Figur 18. VLCC Asset Values:

ADSC:

I ADSC er exit strategien opplagt, gitt at selskapet ikke investerer i nye skip. Selskapet har tre gamle baljer som etter all sannsynlighet blir skrapt i 2022, verdien ADSC mottar blir sannsynligvis distribuert i form av utbytte.

Frontline:

For de som er investert i Frontline bør man benytte «JF-modellen». Jeg velger å kalle modellen dette fordi den er blitt benyttet av John Fredriksen i Frontline gjennom flere tiår i shipping. Poenget med modellen er at man skal kjøpe aksjer eller skip i et svakt marked. Når markedet bedrer seg og selskapet betaler utbytter så skal dette settes til side, eller reinvesteres i noe annet enn tankmarkedet. Man kan la den opprinnelige posisjonen være gjennom syklusen, men jeg tror den mest optimale tilnærmingen vil være å komme seg ut underveis. Eksempelvis ved å selge seg ut over tid.

Hunter/Okeanis:

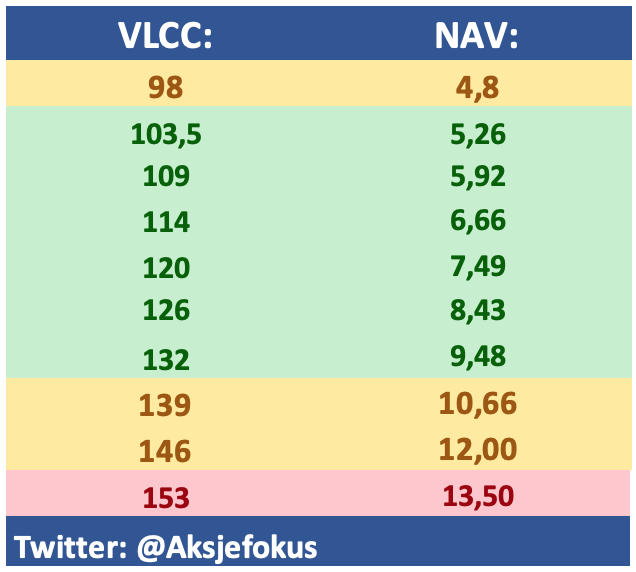

I følge mine beregninger ligger NAV på 6,1. Dette er gitt $107m per skip, inkludert scrubber. Det er på ingen måte opplagt at det er en fantastisk inngang, den tid er allerede forbi. For de som har vært så heldige å kommet inn under 4,- så må man på et tidspunkt planlegge en utgang. I Hunter tror jeg det er sannsynlig at man får hjelp av Fredly med å komme seg ut.

Det er to sannsynlige utfall: 1) At et annet rederi sluker hele Hunter (Frontline?) eller at rederiet selger skipene. 2) De kan sette ut skipene på lengre kontrakter. Skulle periodekontraktene på 5 år komme over $50.000 per dag, skal man ikke utelukke dette utfall. I et slikt scenario vil Fredly kunne selge Hunter som et rentespill. Min tilnærming er foreløpig å motta utbytter, som ikke vil reinvesteres.

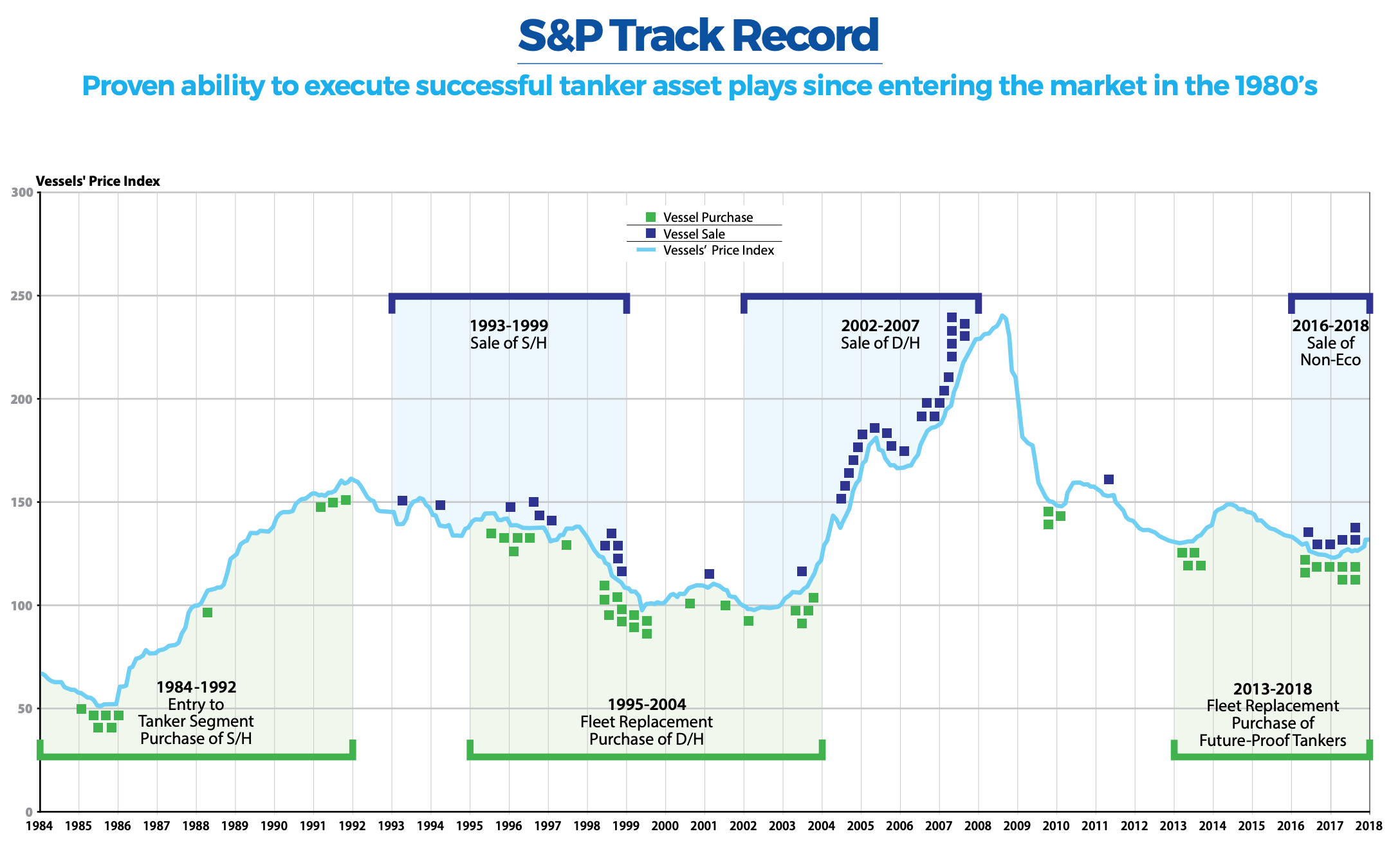

Familien Alafouzos som driver Okeanis har en trackrecord for å selge skip, og har en opportunistisk tilnærming til tankmarkedet.

Figur 19. Okeanis Sale and Purchase Track Record:

(Vilkår)

Disclaimer: Jeg eier aksjer i Hunter Group og Okeanis Eco Tankers.

Tillegg:

Hvordan følge markedet:

Hellenic Weekly Reports

Hellenic Monthly Reports

Tankers International Twitter

Poten Daily Briefing

VLCC Fixtures Android

VLCC Fixtures App Store

Kilder:

ADS Crude Carriers Investor Presentation

Euronav Press Release – 5 September 2019

Euronav Investor Presentation – October 2019

Frontline Dividend History

Hunter Group Investor Presentation – September 2019

Finansavisen – Ocean Yield vs. Okeanis Eco Tankers

Fredly – FATV

Okeanis Eco Tankers Investor Presentation 2019

Seasure Market Report 17 January 2020

The Basics of the Tanker Shipping Market

The World Bank – Global Economic Prospects

Poten Energy – Worldscale (Not) So Flat Rates

Rederi.no – Ord og Utrykk

Weber Weekly Report

WorldScale Guidelines

Annet:

Fargekoder:

Grønn = Mest sannsynlig utfallsrom

Gult = Mindre sannsynlig

Rødt = Lite usannsynlig

FCF Estimatene er forutsetter at selskapene ikke reinvesterer i nye skip.

Veldig grundig og utfyllende innlegg.

Tusen takk for hyggelig tilbakemelding!

Fantastisk innlegg, lærte utrolig mye!

Dumt spørsmål.

Men blir NAV for shipping ala P/B for banker.

Så om jeg forstår NAV riktig, kjøper vi 1kr for 90øre ish nå i Hunter group?

Det er et godt spørsmål og du er absolutt inne på noe.

P/B for bank og NAV (verdijustert egenkapital) har veldig mange likheter. Du har helt rett i at du kjøper 1,- for 0.9,- i Hunter. Noen ganger er det en grunn til at selskaper skal prises med rabatt, andre ganger er det ikke rettferdig, men det er en subjektiv vurdering.

I bank så er boken for alle praktiske formål cash, mens i shipping er NAV i all hovesak markedsverdien av skip og eiendeler.

Velgdig bra skrevet

Tusen takk, Asbjørn! ?

Bra oppstilling, men mye fakta feil og mangler mye vesentlig og viktig informasjon

Meget bra skrevet artikkel. Tankmarkedet er spennede. Jeg har fortsatt mye å lære. Vet ikke hvor mye vits det er å følge med på daglige oppdateringer i marketet. Hovedtesen er vel lav ordrebok, liten tilgang på kapital til nye skip, økt skraping. Tilveksten på skip er ganske forutsigbar de neste 1-2 årene vil jeg tro. Det store spørsmålet er etterspørselen, og hvor mye OPEC kutter i fremtiden.

Hvordan regner du ut eller finner du NAV for de ulike shippingselskapene?