Dette er en fundamentalanalyse på teknologi-giganten Facebook. Det vil også være den første selskapsanalysen jeg publiserer på bloggen. Selv om jeg eier aksjer i Facebook (FB) vil jeg gjøre mitt beste for å skrive et så balansert innlegg som mulig, men forvent ikke en presentasjon på en short-kandidat. Jeg håper også med dette innlegget å gi leserne en idé om hvordan jeg gjør en fundamental analyse.

Jeg er av en oppfatning av at de fleste FAANG+M (Facebook, Apple, Amazon, Netflix, Google og Microsoft) er relativt stivt priset, men Facebook er et unntak. Det er heller ikke rart med så mye støy og usikkerhet som preger nyhetsbildet. Facebook er primært et software selskap, men har i de siste årene begynt å investere i hardware (Oculus). Selskapet bygger plattformer som gjør det mulig å kommunisere for venner og familie via mobil, PC eller andre enheter. Facebook eier og drifter Facebook.com, Messenger.com, Instagram, WhatsApp, Workplace, og Oculus. På tvers av disse plattformene har Facebook 2.9 milliarder månedlige brukere, hvor 2.3 milliarder bruker en eller flere plattformer daglig. Majoriteten av Facebook sin inntjening stammer fra reklame, hvor de i realiteten konkurrerer i et duopol med Google.

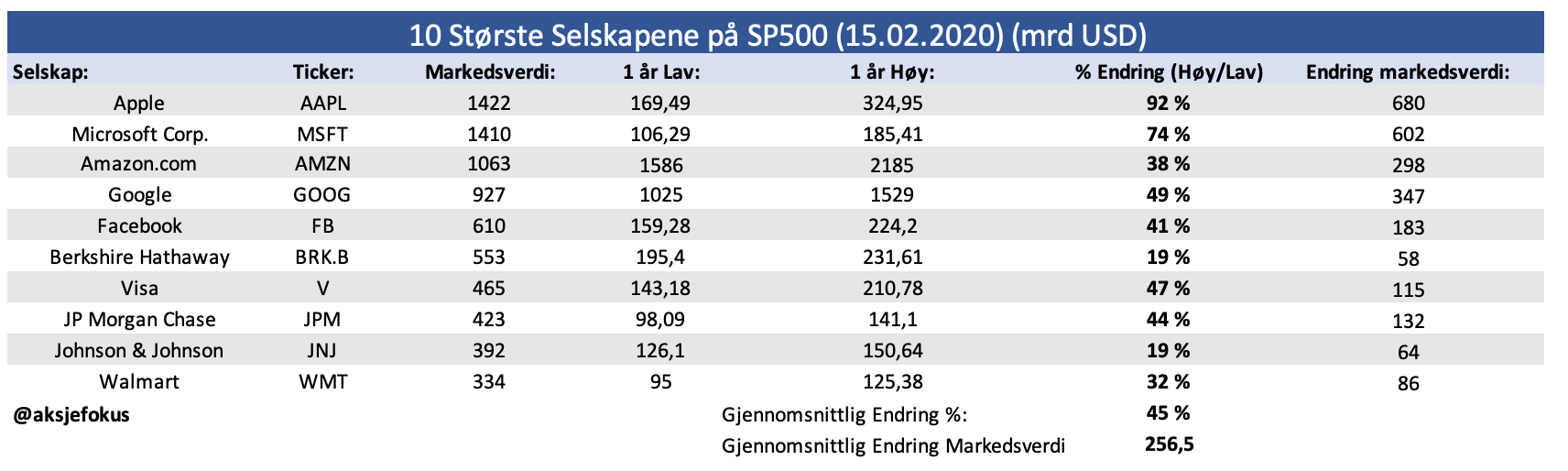

Facebook er et av de mest fulgte selskapene i verden av analytikere og institusjoner. Er det derfor mulig at det kan oppstå feilprising? Helt klart, aksjekurser svinger mye og markedene er ikke alltid helt effisiente. Som illustrert av Figur 1.

Figur 1: Endringer i markedsverdi 10 største selskapene på SP500 15.02.2019-15.02.2020

Facebook – Motvind:

I tilfeller med «hickups» og usikkerhet vil selskaper kunne komme på tilbud noe vi eksempelvis så i flere aksjer høsten 2018. Det vil være vanskelig å få kjøpte solide bedrifter med rabatt på underliggende verdi eller fremtidig inntjening når alt er rosenrødt. Investorens oppgave er å løse problemstillingen om hva som er priset inn i markedet og ikke. I de fleste aksjer har jeg ikke nok kunnskap til å bedømme dette, men jeg mener at jeg gode forutsetninger til å kunne si noe om oddsen Mr. Market tilbyr i dette caset.

De fleste nyhetsoppslag om Facebook de siste to årene har vært av en negativ karakter. Det være seg data lekkasjer, bøter, tap av omdømme og hvor forferdelig Mark Zuckerberg er. Allikevel har selskapet levert en inntjeningsvekst og fri kontantstrøm som har vært helt fantastisk. Det er lett å gå seg blind om man leser avisoppslagene, og ignorer års- og kvartalsrapportene. De mest kjente argumentene du får servert fra de som ikke tror på selskapet er:

- GDPR vil gjøre det vanskeligere å tjene penger.

- Økte reguleringer vil gjøre det vanskeligere for FB å tjene penger på personlige data.

- Tap av omdømme vil gjøre at folk forlater plattformen.

- Økte kostnader

- Folk forlater Facebook.com plattformen

GDPR/Reguleringer:

GDPR ikke satt noen stopper for inntjeningen i Facebook. Om man ser på snitt inntjening per bruker fra Q4 2018 til Q4 2019 økte dette med ca 20%. ($10,98 -> $13,21). Facebook sine kunder er primært små og mellomstore bedrifter, og de hjelper mange av disse med å kunne markedsføre seg og selge produkter. Det er et tveegget sverd for politikere å hindre disse i å reklamere på Facebook / Instagram.

Tap av omdømme:

Dette er et argument som er vanskelig å forstå, i og med at brukermassen økte med 7.67% fra Q4 2018 til Q4 2019, på tvers av alle plattformene. Man kan anta at Instagram og WhatApp er to av plattformene som driver mye av denne veksten. Det virker som kundene ikke har noen andre alternativer for å markedsføre seg, mens brukerene ikke bryr seg. Om man ser på tallene og ignorerer personlige anekdoter og avisoverskrifter. Det skal nevnes at avisene har forstått at Facebook er en reell konkurrent og man kan derfor ikke forvente at avisene skriver noe positivt om Facebook.

Økte kostnader:

Dette er et legitimt argument i sammenheng med økte regulatoriske krav og Facebook’s avtale/settlement med Federal Trade Commission (FTC). Økte kostnader er sjeldent positivt og i Facebook ser vi dette spesielt ved at antall ansatte har økt signifikant. Q1’19 og Q2’19 er uforholdsmessig høye på grunn av bøter, men vi kan se at kostnadene har økt i takt med omsetningen og at driftsmarginen har falt fra 46% til 42%. Det man skal være veldig klar over med økt regulering og kostnader er at det er noe som over tid kan være med å bygge varige konkurranse fortrinn.

Inngangsbarrieren for å starte et sosialt nettverk har økt vesentlig de siste årene, det er derfor ikke åpenbart at Facebook svekkes av dette, på lengre sikt. Jeg tror også mange veldig fort glemmer historien når de ser på reguleringer. Det er nok av tilfeller hvor myndigheter har regulert bransjer med formål om å redusere deres konkurranseevne hvor det motsatte faktisk skjer.

Økte kostnader er negativt på 2-3 års horisont, men i det lange løp er det langt i fra opplagt at Facebook taper på dette, snarere tvert imot? Facebook kan potensielt automatisere flere av prosessene i sammenheng med økte reguleringer, men det vil sannsynligvis ta flere år og investeringer. I tillegg kan man tenke seg at politikerne ikke ønsker å vingeklippe Facebook om de bruker mye penger på eksempelvis arbeidskraft og datasentre som har en direkte innvirkning på BNP..

Capex:

Facebook’s investeringer kan se ut til å flate ut, noe som vil kunne føre til at en større del av salgsveksten vil ta veien ned til bunnlinjen. Videre vil det vil være en grense for hvor mye eiendom og nettverks-struktur selskapet trenger. Om toppen av investeringene er tatt i 2019/2020 vil potensielt verdsettelsen se enda mer attraktiv ut.

Facebook – Drivere:

Selv om det er ikke er vanskelig å finne negative nyheter rundt Facebook, så er det veldig mange positive drivere for økt inntjening de kommende årene. Dette blir «glemt» i all støyen, noe som kommer tydelig frem om man kombinerer drivere og verdsettelse.

Konkurransefortrinn:

Facebook har helt klarte konkurransefortrinn som den største aktøren innen sosiale medier. Når flere brukere benytter plattformene øker selskapets nettverkseffekt og verdi. Selskapets konkurransefortrinn er underbygget av deres evne til å skape fri kontantstrøm og sterke marginer. Det kan i tillegg nevnes at Google har prøvd ikke mindre enn to ganger å etablere et sosialt nettverk, uten å lykkes. Dette demonstrerer Facebook’s formidable konkurransefortrinn, og at det ikke er noe som likner Aol eller Yahoo, eller MySpace tilbake på 2000-tallet. Et annet konkurransefortrinn Facebook innehar er know-how og gjennomføringsevne. Tilbake i 2012-2013 falt aksjen mye fordi ingen trodde de ville kunne klare å tjene penger på mobilreklame. Bare få år senere så kommer 93% av reklame inntektene fra mobil. Facebook vil finne en vei til å tjene penger på WhatsApp, før eller siden.

Fri kontantstrøm (FCF – mrd $):

- 2019 $ 20,660 +34%

- 2018 $ 15,359 – 12%

- 2017: $ 17,483 +50%

- 2016: $ 11,617

Hvorfor er Facebook en god butikk?

- Skalafordeler (economies of scale).

- Gode marginer og høy avkastning på investert kapital.

- Få konkurrenter og høye inngangsbarrierer i form av kapital og kreativitet.

- Selskapet har ingen kostnader for salg av varer eller varelager. Modellen er veldig kapital lett.

- Selskapet blir betalt på forhånd av de fleste kundene, som leder til lavere motparts risiko.

- Prisen på reklame er «billig» spesielt på Instagram og i enkelte regioner. Det er ikke trolig at aktører som Estee Lauder og L’Oreal får bedre avkastning på investert kapital noe annet sted. Om de gjør de vil jeg gjerne høre om det.

- Instagram og Facebook er veldig anvendelige for små og mellomstore bedrifter som ønsker å treffe sitt publikum.

- Brukere og bedrifter produserer alt innhold.

- Diversifisert portefølje, og ikke lenger en «one-trick pony».

- Solid balanse og vil komme styrket ut av en krise. Facebook styrer selv sin egen skjebne.

ARPU EU + Asia:

Når man ser på salgstallene fra de forskjellige regionene i verden er det et veldig stort gap fra Nord-Amerika, som er ganske mettet, med en omsetning per bruker på $41 sammenliknet med Europa med $13 i Q4 2019 eller resten av verden. Det bør være rom for en sterk vekst i Europa, som vi hittil har sett har GDPR hatt liten effekt på FB’s omsetning.

Instagram Shopping + Betaling:

Dette er plattformen hvor Facebook virkelig kommer til å skinne så fort det blir lansert og vil være et direkte angrep på Amazon. FB har brukt lenger tid enn jeg har sett for meg på dette, men som de har nevnt på sine earnings-call «We will make sure it is working 100% when release it». Jeg antar at IG Shopping blir lansert i løpet av 2020. Gjennomføringsevnen de har i FB er enestående, investorene trenger derfor ikke å være bekymret for funksjonaliteten når det blir lansert. Noe man potensielt ville vært med andre sub-optimale selskaper. Foreløpig er IG shopping kun i betastadiet med aktører som f. eks Kylie Products. Det er potensielt to utfall av Instagram shopping som vil kunne glede investorene:

- Prisen på reklame er nødt til øke. Dette fordi annonsene for bedriftene blir mer «potente» når kjøper av et produkt kan komme rett i kassen. Instagram har nylig nådd 1 mrd månedlige brukere og jeg vil bli veldig overrasket om Instagram Shopping ikke blir en suksess. De av dere som har kvinnelige bekjentskaper som er opptatt av sminke og makeup tror jeg forstår hva jeg mener, om du ikke har du får du evt. ringe å spørre de som jobber markedsførings-avdelingen i L’Oreal eller Estee Lauder.

- IG/FB vil ta en fraksjon av hver transaksjonen i tillegg. Om ikke Libra skulle lykkes så vil iallfall dette være starten på Facebook’s første push som en betalingstjeneste.

WhatApp:

Appen nådde nylig 2 milliarder månedlige brukere og Facebook tjener fortsatt ikke $1 på disse. I lyset av suksessen til WeChat skal man ikke utelukke at WhatsApp kan bli veldig profitabelt når selskapet velger å prioritere det. Gitt selskapets gjennomførings evne tror jeg ikke man skal være bekymret for at de vil få til dette.

Dating:

Jeg ser ikke på dating som en stor «trigger», men det at Facebook ut av ingenting kan starte nye tjenester fordi de allerede har en stor brukermasse er et konkurransefortrinn. Det er en god måte å bevare oppmerksomheten til forbrukerne på, og derav få reklameinntekter.

Libra:

Altfor usikkert. Skulle de lykkes med det ser jeg på det som en bonus.

Facebook – Finansielle Nøkkeltall:

“Over the long term, it’s hard for a stock to earn a much better return that the business which underlies it earns. If the business earns six percent on capital over forty years and you hold it for that forty years, you’re not going to make much different than a six percent return – even if you originally buy it at a huge discount. Conversely, if a business earns eighteen percent on capital over twenty or thirty years, even if you pay an expensive looking price, you’ll end up with one hell of a result.” – Charlie Munger

Kurs: $ 186 (28.02.2020)

Markedsverdi: $540m

EPS 2019: $6,44

EPS 2019 ex bøter: $8,56

EBIT: 24,812

Total Assets: 13,3376

Current Liabilities: 15,043

ROCE = Earnings before interest and tax / (Total assets – Current liabilities)

ROCE: 21%

Operating Income: $23,986

Tax Rate: 25 %

Net Operating Profit (NOPAT): $17,990

Invested Capital: $50,714

ROIC: 35 %

Jeg har valgt å benytte ROIC og ROCE, som gir den representable fremstillingen av selskapets evne til å generere inntjening. Det er et gap i ROCE og ROIC fordi Facebook sitter med hele $55,000 i kontanter (kontanter, kontant ekvivalenter og marketable securities). Om FB begynner å kjøpe tilbake aksjer og letter på balansen så vil ROCE øke.

Fortjenestemargin:

- 2019 34.86%

- 2018: 40,69%

- 2017: 32,91%

- 2016: 40,52%

Facebook – Balanseregnskapet:

Det er få selskaper i verden som kan vise til en like solid balanse som FB. Selskapet har $55,000 i kontanter, kontant ekvivalenter og likvide rentepapirer som raskt kan konverteres til kontanter. I tillegg har de så godt som ingen langsiktig gjeld, og en current ratio (likviditetsgrad 1) på 4,4. Selskapet økte muligheten for å kjøpe tilbake aksjer med $9,000m til totalt $24,000m ved fremleggelsen av sine resultatene for Q4 2019 og årsresultatet. FB kunne klart seg med vesentlig mindre cash på balansen, og er sannsynligvis over kapitalisert.

Facebook – Verdsettelse:

Det er ikke vanskelig å finne negative faktorer og motvind som vil kunne påvirke selskapet, men det er nettopp derfor selskapet handles på rabatt. I disse dager hvor selskaper med høy kvalitet handles til P/E 30, med omsetningsvekst på 5-10% så er det ganske underlig å se et selskap av FB’s kvalitet og vekst handles slik som den gjør. Gitt at 2020 inneholder, fotball EM, OL og presidentvalg i USA som er veldig bra for sosiale medier tror jeg FB kan overraske positivt.

- P/E 2019: 31,9x

- P/E 2020E: 21 (ex-cash: 18x)

- P/E SP500 2020E: 21x

Omsetningsvekst FB 2020E: 21,2%

Omsetningsvekst SP500 2020E: 4,9% (Refinitiv)

- FCF 2019 $ 20,660

- FCF 2020E: $22, 769

- FCF 2021E: $27,373

- P/FCF 2019: 26x

- P/FCF 2020E: 23x

- P/FCF 2021E: 19x

- FCF Yield 2019: 3,8 %

- FCF Yield 2020E: 4,2 %

- FCF Yield 2021E: 5 %

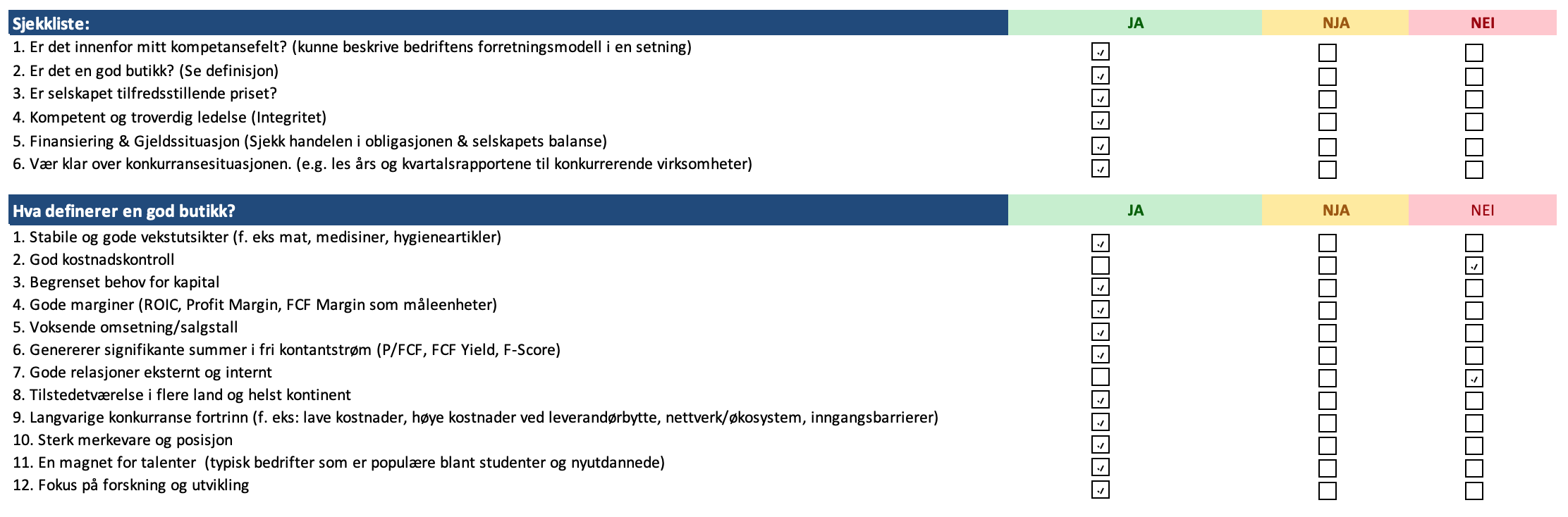

Sjekkliste:

Avslutningsvis benytter jeg min sjekkliste for å se over at det ikke er noe jeg har glemt:

Jeg tror markedet potensielt undervurderer Facebook’s langsiktige inntjeningsevne, og overvurderer den kortsiktige regulatoriske motvinden selskapet for øyeblikket befinner seg i. Jeg har en inngang på $160 i Facebook, som jeg anser som attraktivt. Jeg kan ikke si noe om dagens kurs. Dette innlegget skal hverken oppfattes som en kjøps- eller salgs anbefaling, men kun som informasjon. Jeg er ingen analytiker som jobber for noen å trenger ikke å anbefale noen å gjøre x eller y. Jeg har heller ikke peiling på hvor aksjekursen går på 1, 3, 6 eller 12 måneder.

Jeg anbefale alle som ønsker å analysere børsnoterte selskaper til å regne litt mindre, og tenke mer over det som faktisk genererer verdier for aksjonærene. For eksempel: konkurransesituasjon (inngangsbarrierer, nettverkseffekt, prising etc), ledelse, historie, avkastning på investert kapital, forretningsmodell, og selskapets evne til å genere fri kontantstrøm.

Jeg oppfordrer ikke til å ignorere verdsettelse og tall, men snarere en sunn balanse mellom den kvantitative og kvalitative analysen. Sannsynligvis er det den kvalitative analysen som vil gi deg gode resultater, så lenge du ikke betaler for mye for fremtidig inntjening eller eiendeler. Alle kan se at den raskeste hesten med den beste historikken sannsynligvis vinner et løp, men om oddsen du får er dårlig vil du tape i lengden. Slik er det også i aksjemarkedet.

Kilder:

eMarketer – Digital Ad Spending 2019

FB Investor Relations

Forbes – AI + M&A

FTC 5 Billion Settlement

Instagram – About

Instagram Business

Morningstar – FB

Seeking Alpha – Buyback